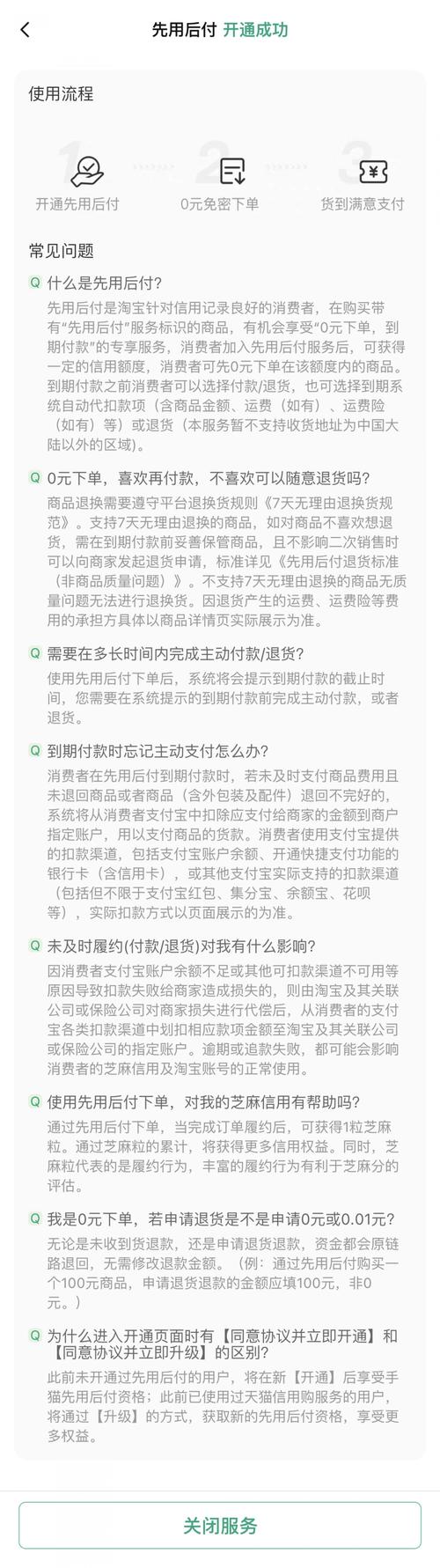

先用后付悄然兴起 /b>

近段时间,全国各地消费者网购时,陆续发现“先用后付”功能。早在2005年,欧洲就出现其雏形BNPL。今年“双11”,为争夺用户,平台减免费用,众多商家选择该服务,将其带入大众视野。小红书商城也引入微信支付的“先用后付”,信用分650分以上就能用。

开通易被消费者忽略 /b>

某主流电商平台称,“先用后付”开通有明显提醒,提供三种开通方式,需同意协议才可开通。但实际中,开通易被忽略。有的消费者是在下单时没注意勾选,订单支付成功后,部分人还会碰到推荐开通的浮层,点了确认就开通了,像这种情况对不熟悉网购的人很不友好。

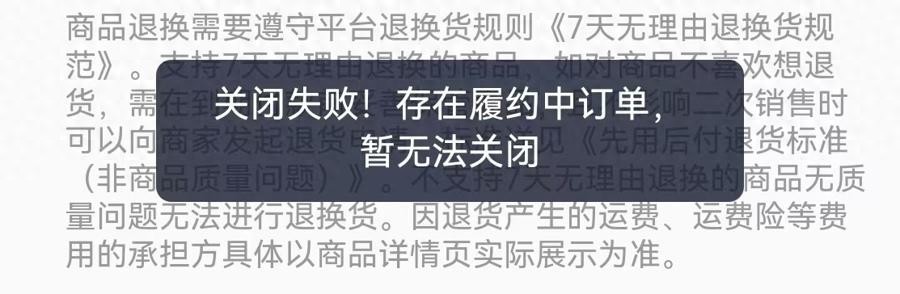

关闭复杂成难题 /b>

“先用后付”一大槽点就是“开通方便关闭复杂”。记者亲测发现,需找到“设置”—“支付”—“先用后付”三层页面找关闭按键。可系统常以“存在履约订单”为由,导致关闭失败。而且即便知道流程,也要等商品完成收货并结束售后服务才能关闭,很麻烦。

误购风险引担忧 /b>

“先用后付”简化网购流程,可免密支付增加了误购风险。消费者不小心一键开通后,后续购物可能默认使用该支付方式,由于支付环节少了确认步骤,很容易就完成付款,等发现已来不及,给消费者带来经济上的困扰。

信用问题受关注 /b>

部分消费者担心,“先用后付”类似花呗等信贷业务,会影响自身信用。平台解释,这只是一种消费支付方式,与花呗、借呗等信贷或贷款不相关,是针对信用良好消费者的专享服务,让消费者先消费后付款。

平台改进在路上 /b>

面对消费者的不满,平台也意识到问题。一方面将持续加强用户端提醒,比如在消费者使用后,强提醒“确认收货后再付款”;另一方面,也可能针对关闭难的问题想办法优化流程,让消费者有更好的使用体验。

大家在使用“先用后付”时,有没有遇到更奇葩的经历?欢迎在评论区分享,觉得文章有用就点赞和分享!