腾讯的财报总是备受关注,本季腾讯的业务表现中既有突出的亮点,像广告、视频号、海外游戏,也有不尽如人意之处,就如本土游戏业务,这是很值得深入探究的情况。

广告业务的茁壮成长

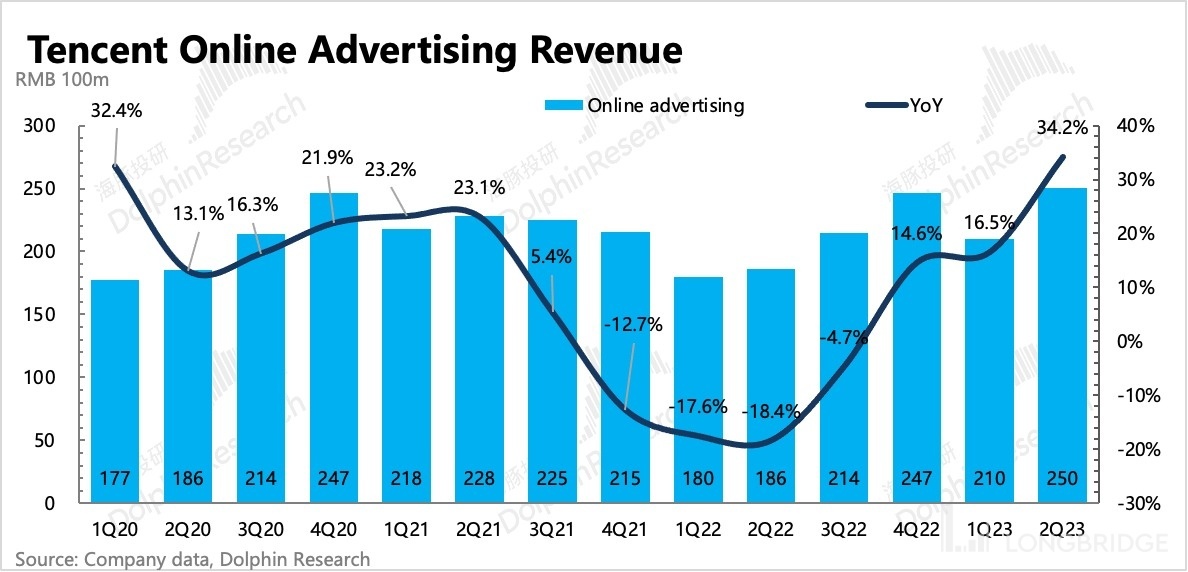

广告业务在本季收入同比增长34%达250亿元,这一成绩十分傲人。其中视频号贡献30亿,占比超12%。这表明广告业务发展得很好。这样的成绩可能与机器学习能力的进化和视频号的商业化有关。这不仅意味着腾讯的技术与策略起到了积极作用,而且在同行对比中,其广告业务增长势头强劲。

另一角度看,这种增长速度在当前市场环境中,可能是腾讯在广告业务上调整布局、精准施策的结果。在竞争激烈的广告市场,抓住用户喜好和市场需求是关键,腾讯或许正做到了这一点。

海外游戏的持续增量

海外游戏本季收入同比增长19%至127亿元,占游戏总收入近三成。这展示了腾讯在海外游戏市场的竞争力不断提升。随着全球游戏市场的扩大,腾讯能分得更大一块蛋糕。这可能是其研发投入、市场推广、游戏体验优化等多方面努力的成果。

从实际游戏情况来看,海外玩家对腾讯游戏的接受度越来越高,这意味着腾讯游戏在文化融合、玩法契合等方面做得不错。腾讯也在根据海外市场的特点不断调整策略,才会有这样稳定的收入增长。

本土游戏的发展迟缓

本土游戏市场不如人意,市场同比持平,几乎没有变化。《天涯明月刀》等老游戏流水下滑,《王者荣耀》增速减缓。这虽然被解释为发布较少高度商业化内容,且是暂时现象,但对腾讯游戏业务整体的影响不可忽视。

从游戏市场竞争层面来讲,本土游戏市场竞争激烈,新游戏推出速度一旦放慢,就容易被其他竞品抢占份额。玩家在选择增多的情况下,很可能就转向其他游戏。

宏观环境下的财报解读

在不确定的宏观经济环境下,财报电话会议上也进行了众多讨论。公司表示下半年将继续追求实实在在的利润,且认为利润增长速度将继续快于收入增长速度。这是应对复杂宏观环境的一种目标设定。

例如,当前市场消费信心不足等因素可能影响腾讯的业务发展。在这样的大环境下,腾讯需要调整运营方向和成本控制,来确保利润空间的维持和扩大。

小游戏的助力作用

小游戏虽然被归类到社交网络收入,但它对整体业务有很大拉动力。本季社交网络收入增长2%至297亿元,超过1000万元季度收入的小游戏超100款。而且它还拉高了整体毛利率。

实际上,作为中国最大的迷你休闲游戏平台,它的用户基数与规模优势显著。腾讯通过收取佣金也从这块业务获利,这是一种新型盈利模式的探究与成功运用。

游戏发布节奏的策略考量

腾讯放缓本土游戏发布节奏是有意为之,目的是让商业化程度高低交替,让游戏经久不衰。这种做法目前看有一定合理性。

从《英雄联盟》《王者荣耀》这种常青游戏的例子来看,长期规划下控制发布节奏能保证游戏的生命力和商业价值。但这一策略也要权衡当前市场竞争的压力。