阿里巴巴旗下APP纷纷入局信贷业务,一时间引发多方关注,这些布局会带来怎样的市场影响?

闲鱼上线信贷

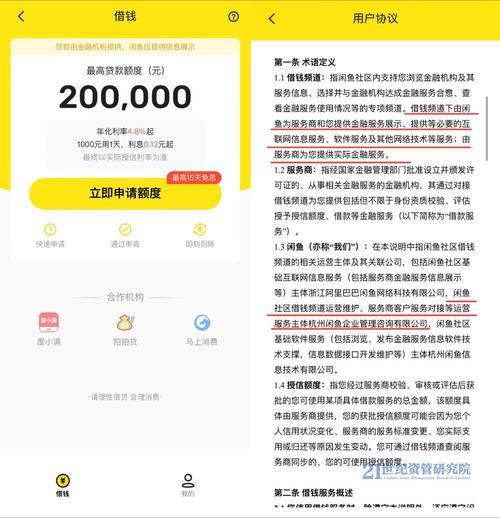

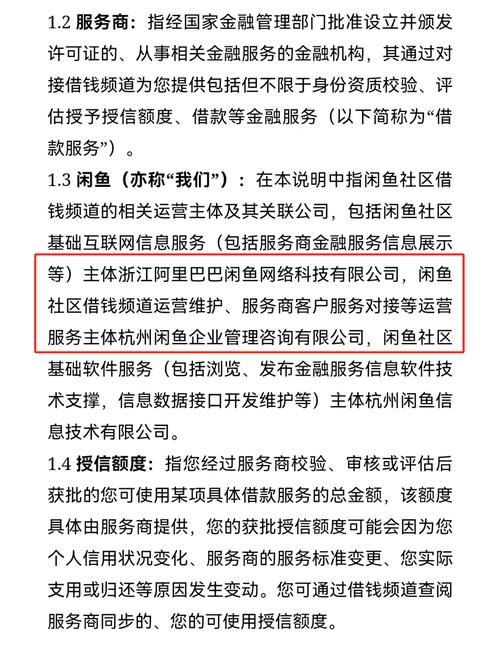

7月初,拥有5亿用户的二手电商闲鱼也加入信贷战局,上线“借钱”业务。最高额度可达20万,年化利率4.8%起。闲鱼借钱采用助贷模式,因缺乏金融牌照,由第三方金融机构提供贷款。新经济观察团7月23日发现,“借钱”频道合作方有度小满、拍拍贷等,其实还有中原消金和百信银行等。

闲鱼此次入局信贷,或许想利用庞大用户基数进行多元化拓展。毕竟二手交易平台有一定资金流转需求,信贷业务可增强用户粘性,为平台增加新盈利点。

飞猪进军借款

今年6月底,阿里旗下OTA巨头飞猪上线借款业务。目前还在招募金融岗位,像业务拓展 - 支付金融、用户运营 - 支付金融、高级产品经理 - 金融信贷等,月薪资在10 - 20K之间。这显示飞猪在金融板块的野心。

飞猪进入信贷领域,结合旅游场景可推出特色金融服务,如旅游分期贷款。既满足用户出行资金需求,又能提高平台收入,推动旅游业务发展,形成业务协同效应。

钉钉的信贷路

去年7月,阿里的云办公巨头钉钉低调开展借款业务。同年8月11日,其助贷业务合作方增加到六家。不过7月23日,新经济观察团在钉钉APP“借钱”页面没看到合作方列表,只表示由包括宁波银行、苏宁银行等机构提供服务。

钉钉借钱服务藏在“钱包卡券”栏目下,运营为北京云鹰数智科技有限公司,与马上消费金融合作,最高额度20万,年化利率10.8%起。办公场景中有一定资金周转需求,钉钉此举可挖掘办公用户的信贷潜力。

饿了么的尝试

早在2017年,饿了么就尝试金融业务,上线“小额借款”功能为现金贷产品导流。“借钱”页面显示最高可借20万,年化利率3.98% - 24%,合作方有宁波银行、百信银行和度小满。

饿了么有亿级用户,和衣食住行场景紧密结合,上线助贷等金融业务,可实现金融变现,增强用户粘性。用户在点外卖或购买相关服务时,可能有临时资金需求,信贷服务能满足这部分需求。

优酷的导流

优酷的“借钱”页面由简权益提供,其运营方是北京锐讯灵通科技有限公司。优酷通过“简权益”为分期乐、度小满、安逸花等6个平台导流。

在视频娱乐领域竞争激烈的现状下,优酷有庞大用户群但盈利有压力,开展信贷导流业务能带来新收入渠道。用户在观看视频时可能不经意间接触到信贷服务,从而增加平台流量变现途径。

业务板块思考

从布局看,开展助贷业务的阿里旗下平台集中在本地生活、大文娱和其他业务板块,这些对营收贡献率低且部分持续亏损。不过饿了么、飞猪等依靠庞大用户量和消费场景入局信贷,是一种金融变现、丰富服务和增强粘性的策略。

但这种大规模布局也面临风险,比如市场竞争激烈、监管加强等。未来这些APP信贷业务能否成功,仍需市场检验。你认为阿里巴巴旗下APP的信贷业务能发展顺利吗?记得点赞和分享本文,也欢迎留言讨论。