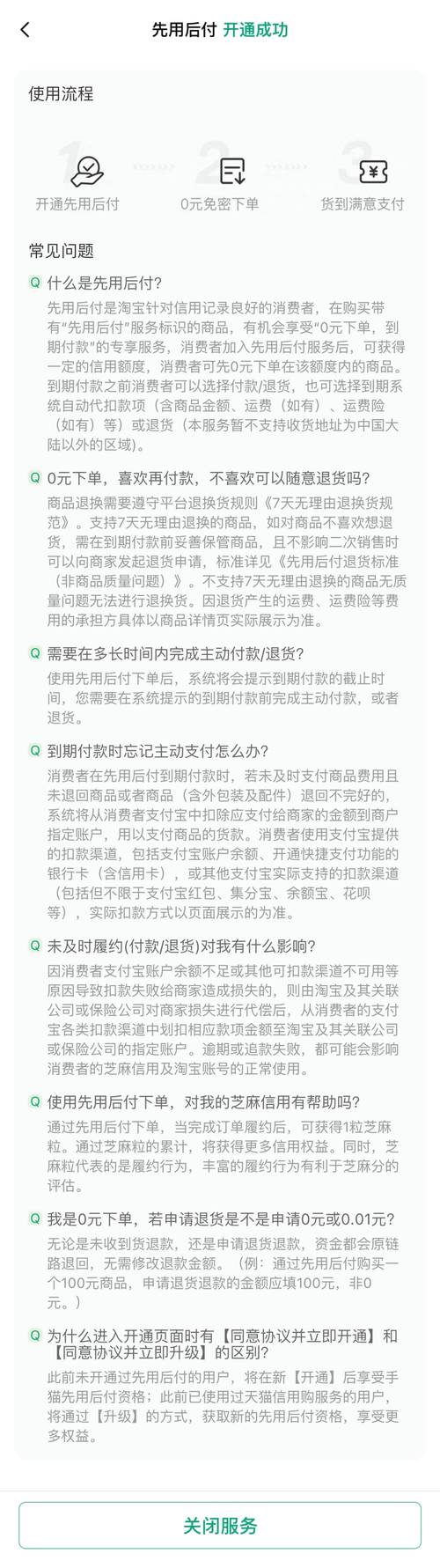

“先用后付”风靡大众

近段时间,“先用后付”在网购中成为热门。全国各地消费者在网购时,常无意间就开通了这一功能。今年“双11”,为争夺用户,电商平台减免商家使用“先用后付”的费用,众多商家启用该服务,让它进入大众视野。小红书商城也引入微信支付的“先用后付”,信用分650分以上用户可享受。

“先用后付”并非新事物,2005年欧洲就出现其雏形BNPL,通过撮合支付方、担保平台和零售商户合作,提供“先买后付”服务,如今在国内也逐渐流行。

开通容易悄然无感

电商平台表示,“先用后付”开通有明显提醒,提供三种开通方式:下单时需点选“先用后付”、同意协议;部分消费者支付成功后会出现推荐开通浮层,点击确认开通。然而实际中,开通易被忽略。个别平台几乎是“诱导”式开通,对不熟悉网购的人不友好,不少消费者是在后续购物默认使用该支付方式时才发现已开通。

比如一些老年用户,在网购时往往不太注意点击操作,就稀里糊涂开通了“先用后付”功能,不知不觉在购物时就用上了。

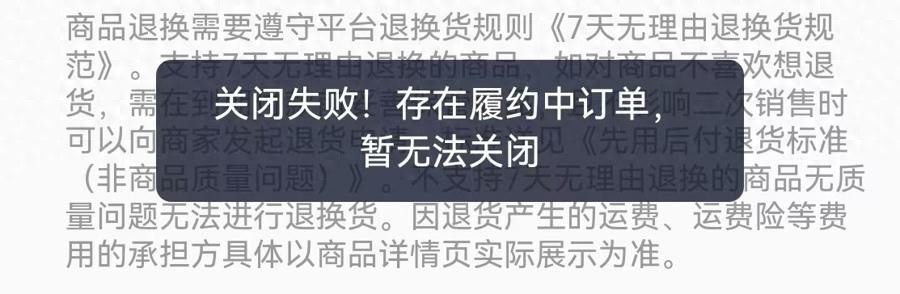

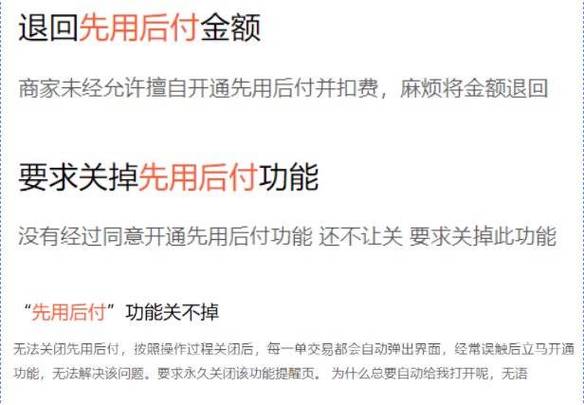

关闭艰难阻碍重重

“先用后付”简化了网购流程,但存在“开通方便关闭复杂”问题。记者亲测,找关闭渠道难。要在 “设置”—“支付”—“先用后付”三层页面找关闭按键,还可能因 “存在履约订单”关闭失败。且若要关闭,需等商品完成收货并结束售后服务。有的平台虽更换支付方式标识明显,但关闭仍有诸多限制。

有消费者反馈,自己想关闭“先用后付”,明明商品都已收货,却还是无法关闭,联系客服解决也花费了不少时间。

误购风险令人担忧

免密支付是“先用后付”一大特点,但也增加了误购风险。消费者可能不小心就完成购物流程,待收到商品才发现并非自己本意。而且由于开通相对容易,可能在未仔细了解商品情况下,就完成下单。

例如,一些消费者在浏览商品时,手指误触就触发了购买,等到发现时已经无法轻易取消订单,只能被迫接受商品。

信用关联引发疑虑

不少消费者担心“先用后付”与花呗等互联网信贷业务相关,会影响自身信用。平台承诺“先用后付”是针对信用良好消费者的消费支付方式,与花呗、借呗等不相关,但消费者仍心存疑虑。毕竟信用问题关系重大,如果因使用“先用后付”出现影响信用的意外情况,会给消费者带来诸多不便。

就像有消费者担心,如果自己不小心逾期还款,会不会像花呗逾期一样影响个人征信报告?

各方对策待完善

对消费者来说,开通前要再三考虑,仔细了解规则和关闭方式。电商平台应加强提醒,在消费者开通时更明确告知相关风险,使用后加强“确认收货后再付款”等提示。同时,平台也应优化关闭流程,让消费者能更便捷地关闭该功能。对于监管部门,要规范“先用后付”的市场秩序,保障消费者权益。

大家在使用“先用后付”功能时,遇到过最令你困扰的问题是什么?不妨在评论区分享,也记得点赞和分享本文。