“先用后付”功能本应给消费者带来便利,但实际使用中却存在不少让消费者不满之处,比如开通容易关闭难,这背后到底是怎么回事?

“先用后付”的便捷之处

网购成为人们购物的主要方式。“先用后付”简化了网购的流程体验。就像现在一些电商平台在促销活动期间,消费者能快速下单,无需即时付款就可以拿到商品先体验。这样的功能在某些特殊的时候,对于资金紧张或者只是想先看看商品是否满意的消费者来说非常实用。同时,类似小红书商城引入微信支付的“先用后付”,对信用分有一定要求,也是对消费者信用的一种认可,也能让信用良好的消费者享受特殊待遇。

然而这种便利也不是适合所有人。部分消费者可能因为这种便利性而过度消费,并且在信用体系不完全了解的情况下,可能会面临潜在风险。

开通容易被忽视

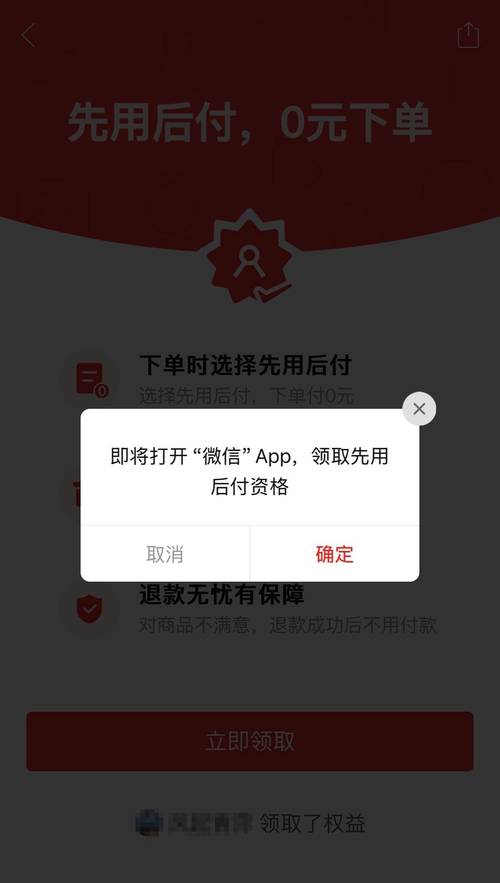

许多消费者反映在完全不经意间就开通了“先用后付”功能。这一现象在各大主流网购平台相当普遍。在一些平台,消费者下单时可能忙于选择商品或者查看优惠,“先用后付”就在这个过程中被轻易开通。比如很多时候只需要一个简单的默认勾选,消费者很容易就忽略了这其实是开通了一个新功能。还有部分消费者在支付成功后看到推荐开通先用后付的浮层,没有仔细看便点击确认。这种几乎无感的开通过程,对于不精通网购操作的用户而言非常不友好。

更糟糕的是有些老年消费者或者网购新手,可能在不明白功能的情况下开通,后续又不知道会带来什么影响,一旦遇到问题就非常棘手。

关闭复杂的问题

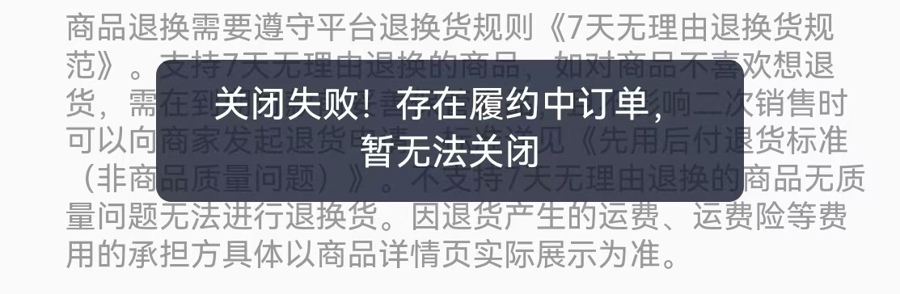

一旦要关闭“先用后付”,消费者会发现困难重重。记者亲测下,不少平台要经过“设置”“支付”“先用后付”三层页面才能看到关闭按键。而且即便找到了关闭按键也不一定能关闭成功,很多时候系统会以“存在履约订单”为由拒绝关闭。这使得不少消费者心生烦恼。比如在双11购物狂欢后,很多消费者想要关闭这个功能,却因为之前购买的商品存在售后等原因无法关闭,就只能继续使用或者等待一段时间再尝试。

企业方面似乎没有很好地考虑到消费者可能随时改变意愿,在关闭流程的设置上没有做到简单高效。

增加误购风险

免密支付本身就存在风险,“先用后付”往往与免密支付结合起来就更增加了这一风险。比如说,家里的小孩或者其他人在不小心操作的情况下就可能使用“先用后付”下单,消费者很可能在不知情的情况下购买了商品。在一些家庭中,孩子知道父母的支付密码或者可以指纹付款,这种便捷支付方式下更容易造成误购的情况。

又比如在一些公共的网络环境下,如果手机不小心没有锁屏,被他人误操作下单付款的风险也会存在。

与信贷业务关系的担忧

虽然平台方承诺“先用后付”和花呗、借呗等互联网信贷或者信用卡贷款不相关,只是一种消费支付方式。然而在一些消费者看来,两者之间似乎存在相似之处,也理所当然地会担心是否会影响自身信用。因为如今信用体系越来越完善,任何与支付相关的事情都可能与个人信用挂钩。像一些消费者之前在其他信贷业务上有过不良体验,看到新出来的类似支付方式就忧心忡忡。

平台方虽然做出承诺,但对于消除消费者的这种担忧还是做得不够到位。

平台与商家的角度

从平台角度看,开通“先用后付”有利可图。像商家使用平台提供的“先用后付”需要额外付费,只是“双11”期间为了争夺更多用户减免了费用,所以大量商家选择这项服务。这也促使更多的消费者可以接触到这个功能。平台对于商家的这种诱导,会间接影响到消费者的权益。而商家为了提升销量,也乐于采用这种支付方式。可是在整个过程中,有没有真正把消费者的体验放在第一位值得深思。

所以,在你使用“先用后付”功能的时候,是否也遇到过类似的困扰?希望广大读者积极留言分享,也欢迎点赞和转发让更多人的看到这个问题。