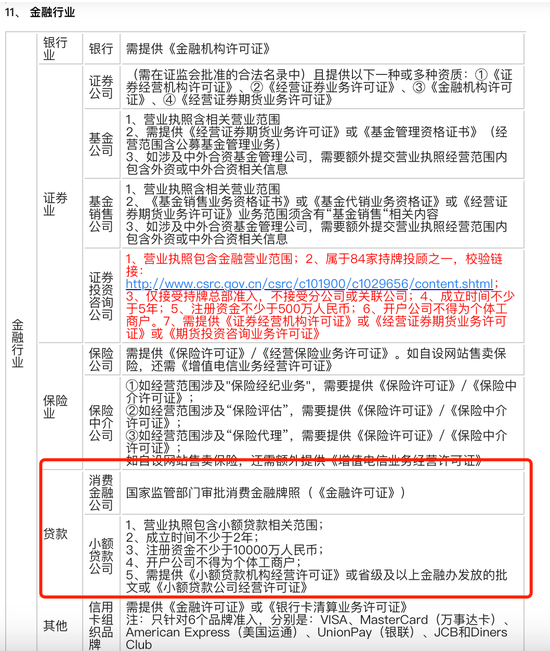

小红书涉贷现状

当下小红书也开始涉足贷款领域。柒财经浏览时发现贷款中介公司在平台投放广告,一条标有“赞助”的笔记,账号主体是完成蓝V认证的“中介公司”。这表明小红书已踏上从“买买买”到“贷贷贷”的流量转化之路,消金、小贷公司符合要求就能在这开展业务。

用户体验中点击带“广告”“赞助”水印的助贷企业笔记,能直接链接到微信小程序或H5页面,填资料、测算额度、申请钱款都很便捷。小红书这个后起之秀,看似找到了新的流量变现途径,但背后隐患已悄然埋下。

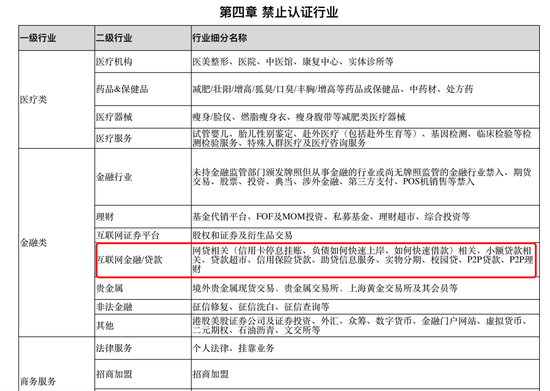

监管缺失问题

小红书在赚钱同时,监管严重缺失,黑灰产不断冒头。虽对互金/贷款类业务部分特定条线,如信用卡停息挂账等有“禁止入内”规定,但在投诉软件上有大量“花钱不办事”的投诉。

其对进驻法人或个人身份信息、内容审核不严格,让骗子有机可乘。像是大学刚毕业的胡佳,在小红书买衣服就遭遇骗子,被诱导开信贷产品,欠下网贷还被盗刷储蓄卡余额,这都是监管漏洞带来的恶果,严重侵害了用户利益。

搜索乱象丛生

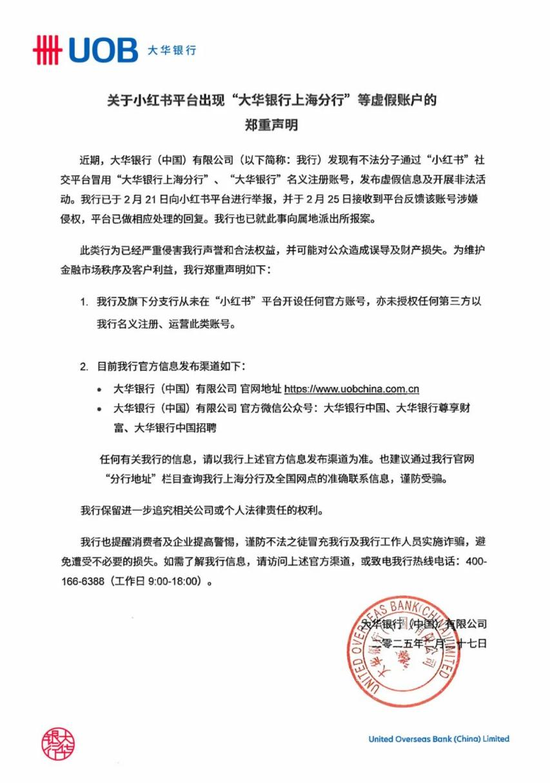

2月底有用户爆料,在小红书搜索“贷款”“征信太花”等关键词,出来的营销广告里有冒充“外资银行”账号宣传“企业贷福利”的内容。这种乱象不仅误导用户,也反映出平台在内容管理上的失职。

这些虚假宣传可能让急于贷款的人陷入陷阱,而小红书没有有效地过滤这些不良信息,使得其平台搜索结果的可靠性大打折扣,用户难以从中获取真实有用的贷款信息。

其他平台类似情况

不只是小红书,快手也曾出现贷款广告骗局。去年5月厦门刘先生在快手看到贷款广告,主播承诺“无需抵押、秒批贷款、低息无忧”,他下载“国信”APP后,提现却要先充值“保证金”,最后被骗。

B站同样存在金融诈骗问题,部分UP主以借钱付利息为诱饵坑骗用户钱财。可见在流量变现的潮流下,很多平台都急功近利,忽视了用户资金安全和平台的规范管理。

流量变现本质

小红书从“卖商品”到“卖贷款”的转变,本质是流量变现加速跑。随着互联网金融发展,平台为了盈利将流量导向贷款业务,期望通过贷款业务获得丰厚收益。

但这种加速变现缺乏对风险和监管的考量,只是单纯追求商业利益最大化,忽略了平台用户的权益和网络环境的健康,长此以往将损害平台自身信誉。

问题解决展望

小红书等平台需要加强监管,完善法人和个人身份信息审核以及内容审查机制,严格筛选贷款广告内容,防止黑灰产和骗子进入平台。

相关部门也应加强对互联网金融广告的监管力度,规范平台行为。只有平台自律与外部监管共同发力,才能保障用户在平台的资金安全和良好体验,重建用户对平台的信任。

大家认为小红书该如何平衡流量变现和保障用户权益?如果你觉得本文有用,欢迎点赞和分享!