估值暴涨

到今年年中,小红书在二级市场表现惊人,行情一路高歌猛进,估值直逼100亿美金。短短不到半年时间,其估值再度暴涨2倍。投资人透露,很多机构想买小红书老股都难,大家挤破头争抢,足见市场对其前景的看好。面对如此火爆情况,让人不禁期待小红书未来能创造怎样的商业价值。

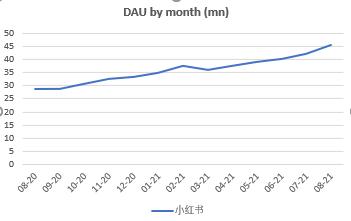

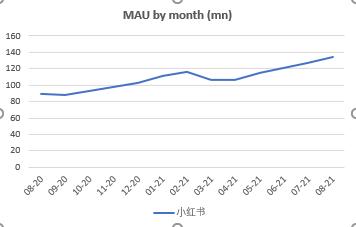

数据向好

根据Quest Mobile数据,今年3月开始,小红书的MAU和DAU持续走高。8月,MAU超1.3亿,DAU超4500万,同比增长都超70%。经营数据的持续变好,有力支撑了其估值的提升。这表明小红书用户规模不断扩大,用户活跃度也很高,发展态势十分强劲。

收入构成

小红书的收入由“广告+电商”构成。2020年,广告业务营收为6 - 8亿美金,约占总营收80%,实现3倍增长。当年电商GMV约达10亿美金,包括自营和第三方平台电商。今年,广告收入有望再度翻倍。可以看出,广告在其收入中扮演着关键角色。

投资争议

尽管小红书估值高,潜力大,但也让不少投资人望而却步。200亿美元估值,P/S达20倍,高于B站。有头部PE机构考察后放弃投资,一是认为小红书用户过亿,潜在监管风险大;二是其收入来源单一,过度依赖广告难支撑高估值。这反映出市场对小红书的看法存在分歧。

机制革新

8月2日,小红书推出新“号店一体”机制。用户账号不再分企业号、个人号等,专业号可零门槛开店,支持商家做内容和博主开店。这进一步降低了博主开店门槛,有望促进电商业务发展,提升平台的商业变现能力,也为创作者和商家提供了更多机会。

上市波折

此轮融资发生在小红书赴美上市折戟之后。曾有知情人士称其已秘密提交美国上市申请,但7月16日彭博社报道暂停上市,猜测与数据监管有关。最新消息是考虑转港股上市,虽小红书否认,但港股审查严、估值理性,后续融资后或赴港,市场反应值得期待。

大家觉得小红书此次如果真的赴港上市,会取得怎样的成绩?快来评论区说说,觉得文章有用的话,别忘了点赞和分享!