在当今互联网行业竞争激烈且备受关注的大背景下,快手的财报数据包含着许多引人注目的信息,无论是盈利与亏损的变动,还是各业务板块的发展态势,都备受瞩目。

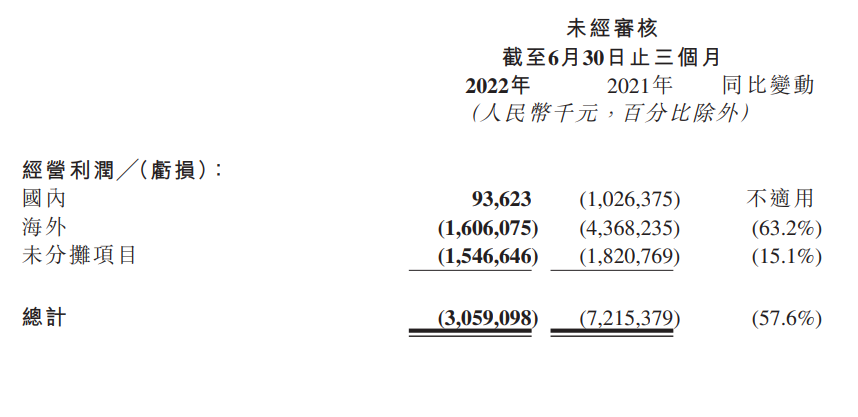

国内业务盈利

国内业务是快手发展的重要根基。本季度国内业务盈利经营利润超9300万元,提前两个季度实现经营利润层面的转正。这表明快手在国内市场的运营策略发挥了功效,其业务的调整方向正确。在这个过程中,降本增效措施可能起到了关键作用,它让业务发展更稳健,有更充足的财力去拓展和优化。另外,这还体现了快手对国内市场的精准把控,比如在用户获取与留存成本的控制方面。

这一盈利情况使得快手在国内的市场竞争力有所提升。与之前相比,盈利意味着有更多资源可投入到创新、服务升级上。在国内如此庞大且竞争激烈的市场环境下,这一成果着实不易。

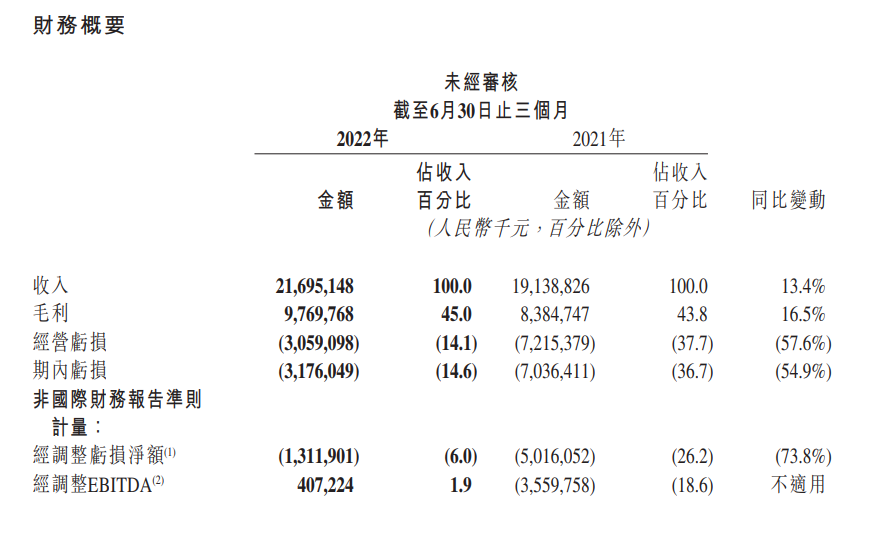

总成本的管控

快手在2022年Q2继续大幅缩减销售及营销开支。其占总收入的百分比降至40.4%,这一数据的变化影响深远。从时间线来看,进入2022年以来,快手就对成本把控更为严格。在地点方面,它涉及到全国乃至全球范围内的业务布局调整。这样的调整背后是对市场判断以及财务状况等综合考量的结果。

缩减成本使得公司资源配置更加合理。例如一些不必要的广告投放减少,把资金重投入到更有潜力的业务板块,这有助于整体健康发展。它不是片面的省钱,而是一种从整体战略出发的优化举措。

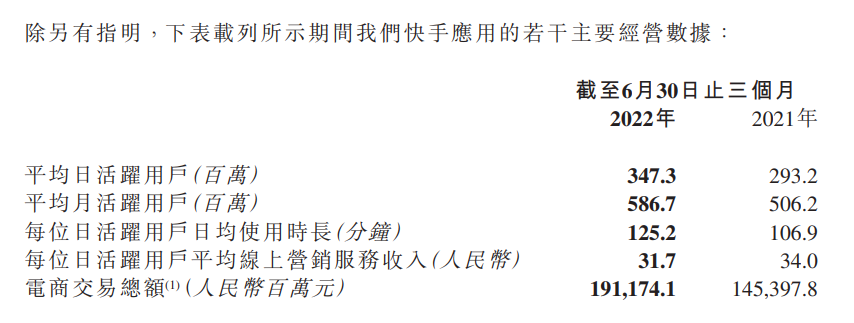

用户日活和月活

Q2快手日活同比增长18.5%达到3.473亿,不过环比仅增180万。月活为5.867亿,环比Q1还下滑约1000万。从历史数据看,快手之前的用户增长是较快速的。这次日活增长放缓以及月活下滑显示出它面临着一些瓶颈。在不同地区,可能受网络普及程度、地区经济状况等影响。

对此,快手需要深度分析背后的原因。是内容对用户的吸引力不够,还是竞争对手的挤压。如果不能提升月活和保持日活的稳定增长,后续业务发展的增长动力会受影响。

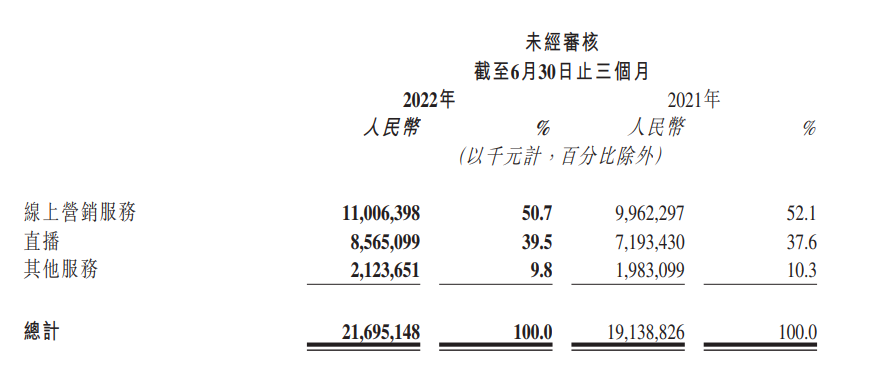

线上营销服务

线上营销服务是快手的战略中心业务,但Q2该业务表现复杂。收入为110亿元,同比增长10.5%,环比却微弱下滑。对比去年的156.2%增速及Q1的32.6%同比增长,形势较严峻。这当中有疫情与经济环境因素。从快手平台布局来讲,或许需要重新思考推广方式等。

这一业务的发展反映出市场环境变化的速度很快。它还会对合作伙伴的信心产生影响。如果不能尽快优化提升,可能会失去部分市场空间。

直播业务增长

直播业务在Q2表现亮眼,收入86亿元同比增长19.1%。得益于月付费用户同比增长21.8%以及内容质量和匹配效率提升。并且占收入比提高到39.5%,改变了之前占比下滑的局面。这一增长与主播们的努力也分不开,例如他们推出有特色的直播内容。

直播业务的增长为公司财务状况改善贡献了力量。同时也吸引了更多人才涉足,有利于进一步提升内容丰富度,进而实现更持续的增长。

海外业务调整

快手海外市场战略在调整后有一定成果。Q2海外总营收1.03亿元,环比增长超一倍。之前大手大脚的海外投入经过调整取得了成效。之前的扩张过程中经验不足可能消耗过多资源。随着收缩非核心区域投放,重点布局有所成果。

未来海外市场要继续挖掘潜力。比如针对不同海外地区特点定制内容等。要在保持盈利性增长情况下不断探索商业模式。

那么你认为快手未来还能保持这样发展态势吗?是否还有哪些潜在的增长机会没有被挖掘?希望大家点赞、分享来一起讨论。