腾讯最新财报展示了多方面的业务发展态势,一些数据让人眼前一亮,一些业务的变化也有值得深思的地方。这不仅关乎腾讯自身,也影响投资者以及整个行业的关注度。

增值服务收入下滑

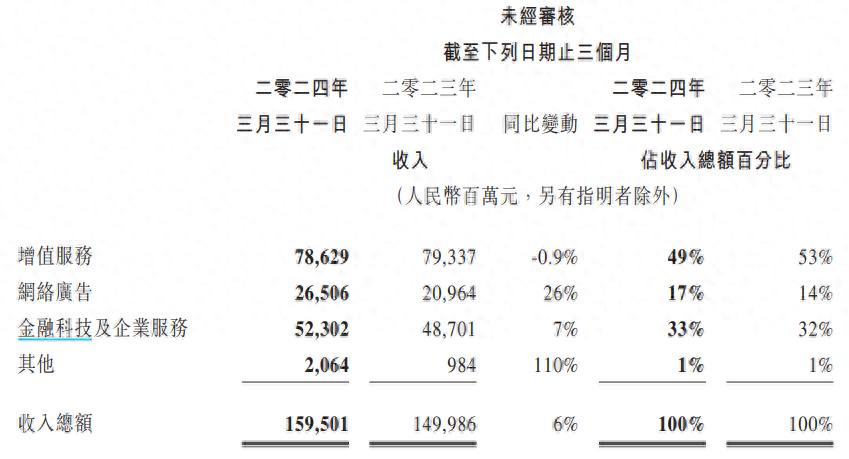

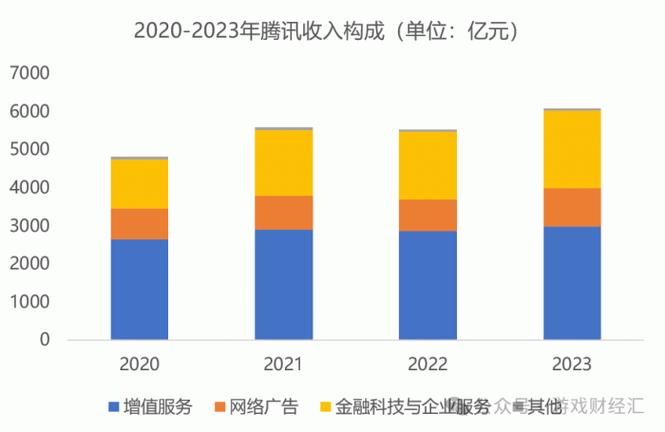

腾讯增值服务收入达786.29亿元,同比减少0.9%。这部分曾是腾讯的重要营收部分。在过去的某个时间段里,增值服务是腾讯盈利的支柱之一。例如早期腾讯在会员服务等增值业务拓展时,收入增长迅速。如今的减少可能由于市场竞争加剧,像其他视频娱乐平台也推出类似会员服务,而且价格更有优势或者内容更具独特性,吸引了部分用户离开腾讯的增值服务。这种情况需要腾讯重新审视增值服务内容和模式,进行优化创新。此外,也可能受到新兴业务的冲击,人们的娱乐消费习惯有所改变,新的增值服务形态不断出现,腾讯的传统增值服务若不做出改变,份额将持续被蚕食。

腾讯在增值服务上仍有很大潜力可挖。它有庞大的用户基数,凭借这一优势,如果能够准确把握用户需求变化,推出新颖且有价值的服务。像在社交网络增值服务方面,腾讯可以开发更多独特的社交互动体验项目,让会员拥有专属的特权或功能,从而吸引用户重新投入增值服务付费。

网络广告收入增长

网络广告收入265.06亿元,同比增长26%。视频号的直播收入、广告、商家技术服务费增长对其有积极影响。就从过去来看,腾讯的广告业务一直处于不断发展和完善中。视频号的崛起为广告提供了新的优质载体,视频内容更容易吸引用户观看广告。比如在某些热门直播期间,主播在介绍产品时,旁边附带品牌广告,观众接受度较高。而且小程序、搜一搜、AI驱动广告技术平台也拉动业务,像一些小程序的页面中能够精准投放用户感兴趣的广告。

不过,腾讯要想持续扩大广告收入,还得面临一定挑战。竞争环境仍然激烈,其他的互联网巨头在广告领域也在不断探索新手段。腾讯必须保持创新,不断优化广告投放算法,提高广告效果来增强对广告商的吸引力。同时,也要注意用户体验,避免过多广告对用户造成干扰。

金融科技及企业服务收入增长

金融科技及企业服务收入523.02亿元,同比增长7%。虽然理财服务增长强劲,但受线下消费支出增长放缓及提现收入减少拖累整体在个位数增长。金融科技发展过程中,理财服务抓住了大众理财需求增长的时机。比如腾讯理财通,为众多用户提供方便的理财渠道,吸引不少资金流入。而线下消费放缓影响到其支付业务等相关收入,毕竟线下支付场景减少了。

要在金融科技及企业服务方面保持增长,腾讯需要加速金融科技与实体产业的融合。在企业服务方面,更多向中小企业提供定制化的解决方案。像一些小微企业在云计算、智能办公等方面有着很大需求,腾讯若能精准对接这些需求,就能够扩大企业服务的收入,从而推动整体金融科技及企业服务收入进一步增长。

游戏业务的不同市场表现

腾讯本土游戏已连续两个季度录得收入小幅下降,而国际市场游戏收入连续多个季度增长。国际市场游戏流水同比增长34%,本土市场仅3%且都受收入迟延影响。本土游戏在过去长期处于领先地位,但由于市场饱和度增加和监管环境变化等,发展速度减缓。例如一些本土热门游戏类型竞争过度,新游戏推广困难。国际市场的成功则得益于腾讯积极开拓海外市场,推出适应不同地区文化的游戏。

腾讯如果要重振本土游戏业务,就需要挖掘新的用户需求。比如开发适合中老年群体的轻度游戏,或者结合传统文化开发具有文化底蕴的游戏。对于国际市场,要继续深入了解当地市场需求和文化差异,加强与当地企业合作,保持海外市场的增长态势。

毛利率提升

第一季度腾讯毛利同比增长23%,毛利率从45%提升到53%,各个业务板块毛利率均提升。成本控制可能是毛利率提升的一个原因,腾讯在运营管理上或许找到了更高效的资源分配和成本管理方法。同时,收入结构的变化也影响毛利率,高毛利率业务收入占比发生改变,对整体毛利率产生推动作用。

但是,保持高毛利率并非易事。未来市场有诸多不确定性,成本可能会因为原材料、人力等因素上涨,业务竞争可能会导致价格下降压缩利润空间。腾讯必须要不断优化业务结构,在高毛利率业务上持续创新发展,并且控制好各项成本支出。

投资者关注焦点

财报发布后的业绩说明会上,投资者关心腾讯后续毛利水平、广告业务增长等话题。公司在广告、金融科技及企业服务看到积极变化可让利润由低变高,未来这些领域有望保持较高毛利。股价达一年内最高点,回购计划不受股价影响在稳步推进。投资者总是希望从投资中获取稳定回报。腾讯过去一直是业绩优秀、潜力巨大的公司。如今一些业务如网络广告等的发展态势良好让投资者看到希望,但一些业务如增值服务的下降也引起担忧。

腾讯如果要保持投资者信心,就需要继续强化盈利能力,尤其是稳定毛利水平并且提升增长速度。在业务发展战略上要保持前瞻性,对于新兴趋势如AI应用等及时布局积极应对,让投资者相信公司能够不断创造价值。

你认为腾讯在AI竞争中凭借微信平台真的能够如管理层所说实现更多可能性吗?欢迎大家点赞分享并在评论区讨论。