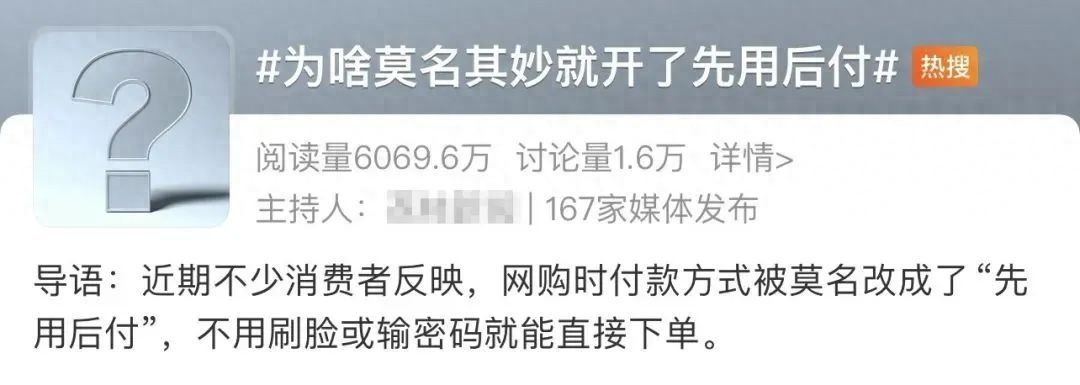

近年来,随着电商行业的不断发展,支付方式也日益多样化。“先用后付”这种基于消费者个人信用的支付新模式应运而生。它本是一种创新,然而在社交平台上却争议不断,这背后到底有着怎样的故事?

便捷的开通与使用

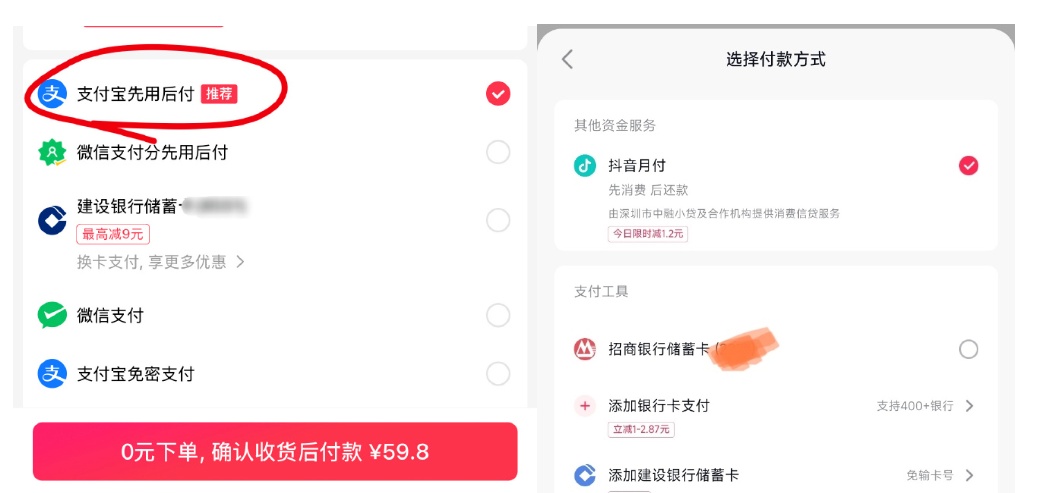

在当下的电商环境中,“先用后付”的开通门槛比较低。很多消费者在不经意间就开通了这一功能。例如在一些平台上,0元下单仅仅需要数秒,过程中都不需要输入密码。操作非常便捷,这对很多忙碌的消费者,像上班族来说是比较省事的。他们在匆忙下单时,一键就能完成“先用后付”的操作,不用担心支付余额不足等问题。并且对于那些平时购物订单不是很多,且有良好信用习惯的消费者来说,这种方式无疑节省了很多时间,提升了购物效率。

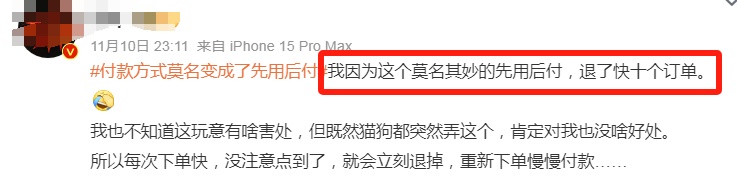

然而,便捷性有时候也成为了一些麻烦的源头。就像有些消费者反映的那样,可能在没有仔细看清的情况下就开通或者使用了这个功能。尤其当看到默认推荐的“先用后付”选项时,手指习惯性的下一步操作就可能导致启用这一功能。这在后续也许会引发一些不必要的纠纷。

消费者的不同态度

不同消费者对于“先用后付”的态度可谓是天差地别。像李女士这样的消费者,就觉得这个功能很方便。她虽然是不小心开通的,但是并没有关闭。她平时网购订单较少,而且会及时确认收货或者还款,这种方式对她而言就像是一种快速通道。她不需要在下单时考虑太多支付细节,还能先拿到商品体验,满意了再付款。

但也有像高小姐这样态度消极的消费者。她认定这是一种消费陷阱。高小姐平时比较谨慎,“先用后付”在她看来会给人一种“0元购”的错误印象。她担心自己或者家人过度消费,像她的长辈就在“双十一”期间盲目购买了很多东西。而且她自己本身比较自律都担心控制不住,更别说那些对新技术可能不太熟悉的人群了。

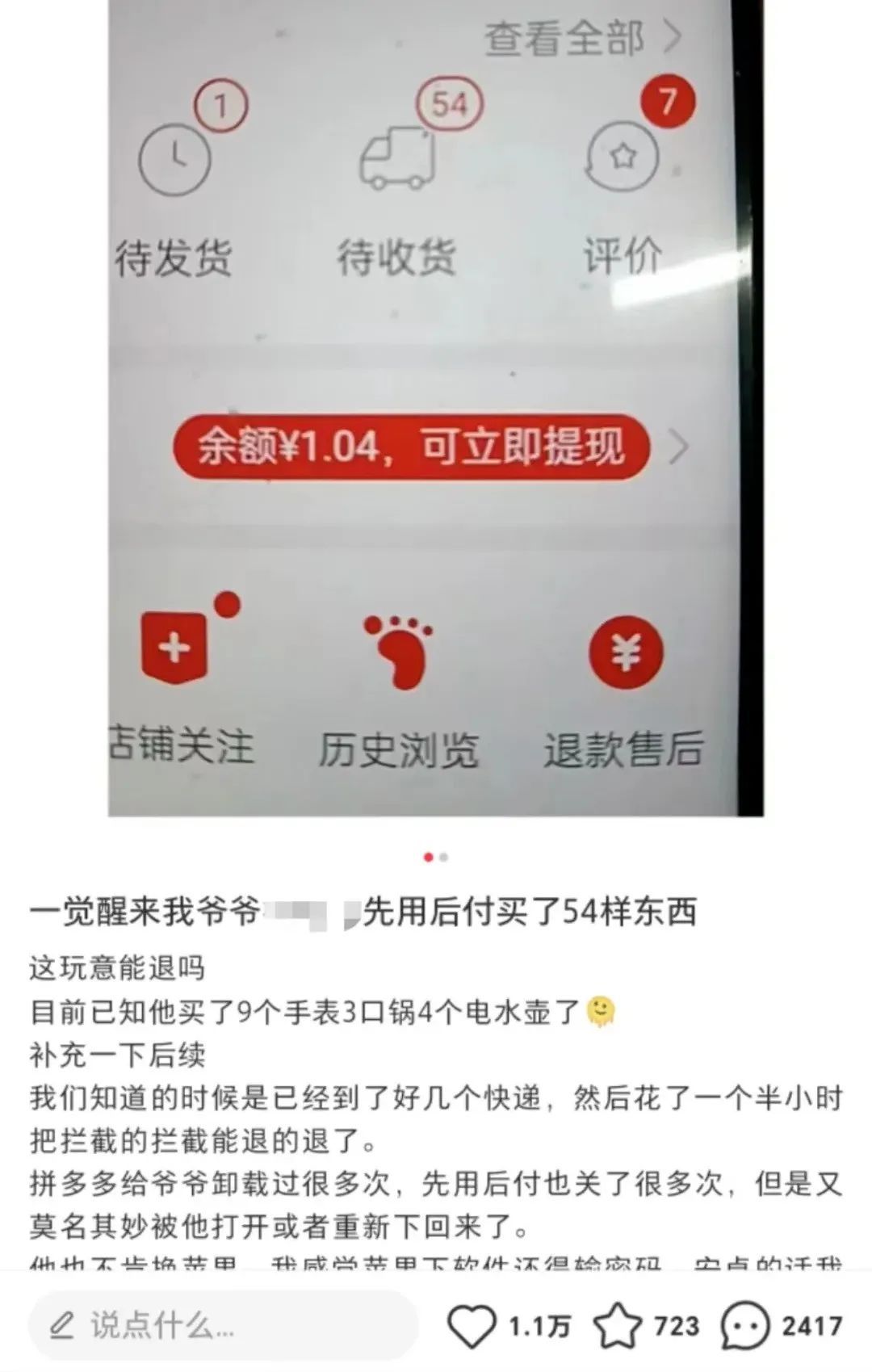

老年人面临的风险

老年人对于这种新型支付方式的误解尤为严重。社交平台上就有例子,一位网友分享自己的爷爷购买了54件商品,还以为不要钱。这些老年人往往对新的网购和支付技术不能完全理解。商家在推广“先用后付”时可能不会特意区分受众,那么在老年人浏览商品时就容易被这种看似“免费”的噱头吸引。而且他们更难察觉到这种支付方式背后可能隐藏的风险,比如后续还款的问题,万一忘记付款就会对个人信用造成不好的影响。

老年人群体在网络购物里本就是相对弱势的一方,面对这种看似很有吸引力的“先用后付”,他们的风险防范能力几近于无,一旦不小心使用多了,家庭经济可能也会遭受损失。

隐含的贷款性质

从本质上看,“先用后付”有一定的贷款性质。虽然不像传统贷款那样有着复杂的手续,但它确实是让消费者先享受商品或者服务,然后再付款。部分消费者就觉得这种方式和贷款类似,会有一种消费被套住的感觉。

在一些情况下,消费者也许没有提前预备好资金,光是看到0元下单就下单了。之后等到要付款时才发现财务有压力。这时候要是不能按时还款,就可能面临一定的信用风险或者经济处罚,这和传统贷款逾期有些类似,但很多消费者在使用“先用后付”时并没有意识到这点。

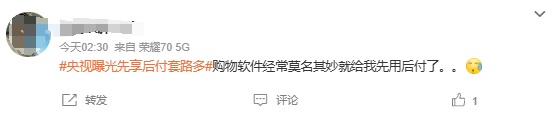

付款时的强制麻烦

有些消费者还遭遇了“先用后付”的强制使用情况。就像央视《中国之声》采访的一位消费者,她在付款时如果不选择“先用后付”就无法付款,这让她不得不放弃订单。对于消费者来说,本应是拥有多种支付选择的权力,但这种“强制爱”无疑限制了消费者的选择权。企业这样做的目的可能是为了推广自己的新支付功能,可是却没有考虑到消费者的感受,这种做法无疑会让不少消费者对于“先用后付”产生反感。

理性看待的必要

尽管“先用后付”有着种种争议,但我们也不能完全否定它。它诞生的初衷是为了提供一种灵活便捷的支付体验,也一定是经过了很多调研和测试的。对于消费者个人来说,如果能够正确理解“先用后付”的规则,合理评估自己的消费能力和信用情况,并且严格遵守还款规定,那么这种支付方式还是可以带来很多便利的。比如在一些购买昂贵或者需要试用才能确定是否适用的商品时。

商家和平台也需要在推广和使用过程中更加规范,要明确告知消费者功能的性质和可能面临的风险,提高开通门槛把好关。

那么你在使用或者考虑使用“先用后付”的时候,会更谨慎一些吗?