中国有赞近期数据更新,展现出复杂的发展态势。快手渠道GMV占比下降、付费用户流失等问题困扰着公司,而门店SaaS业务的增长则带来些许曙光。接下来,让我们详细剖析有赞的各项数据。

总体业绩表现不佳

中国有赞2021年发展状况欠佳,公司收入同比减少2.5%,净利润亏损扩大至4.49亿元,上年同期仅亏损2.39亿元。尽管公司加大研发和营销开支,积极拓展门店、出海等业务并向大客运营服务转型,但短期内未见明显成效,付费用户负增长态势给盈利带来巨大压力。

公司在转型过程中面临诸多阻碍。新增付费用户和存量付费用户双双下滑,使得营收增长乏力。加大投入本是为了开拓新市场,但目前市场反馈并不理想,盈利的提升仍是公司亟待解决的重要问题。

GMV增速放缓

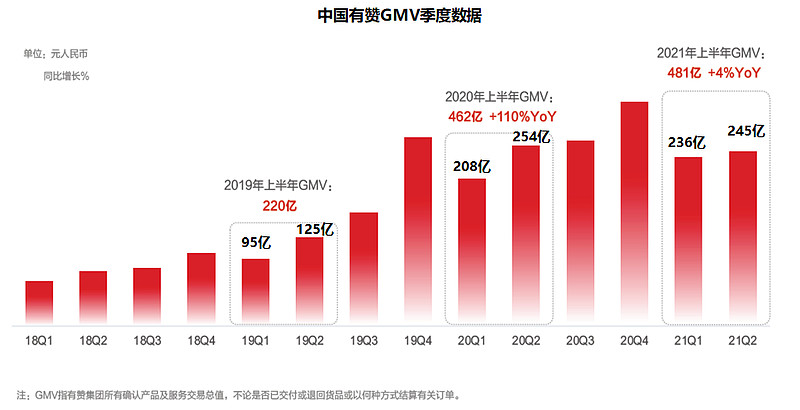

2021年上半年GMV为481亿,同比仅增长4%,其中二季度GMV为245亿,同比下降4.6%,而2020年二季度同比增速高达96%。增速的急剧下滑凸显了公司业务增长的困境。二季度GMV环比增长3.8%,远低于2020年同期的22%,增长动力明显不足。

GMV增速受到多种因素影响。快手渠道GMV下滑对整体数据拖累严重,2021年上半年其占比降至20%,预计年末还会进一步降至10%-15%。尽管其他渠道GMV有34%的同比增长,但仍难以弥补快手渠道的缺口。

新增付费用户锐减

2021年上半年新增付费用户仅19054个,较上年同比减少41%。分季度来看,一季度为7961个,二季度为11093个,均呈现同比大幅减少的态势,2020年一、二季度分别为13987个和18372个。新增用户数量的急剧下降对公司业务拓展造成极大阻碍。

新增付费用户减少可能与市场竞争加剧、公司产品竞争力不足等因素有关。随着SaaS行业的发展,市场竞争日益激烈,用户选择增多,有赞若不能提供更具吸引力的产品和服务,将难以吸引新用户。

存量付费用户流失

2021年上半年存量付费用户为87457个,同比减少12%。一季度存量付费用户为95692个,呈现逐季减少的趋势。付费用户的流失反映出公司产品和服务难以满足用户需求,用户忠诚度不高。

要留住存量用户,公司需要提高产品质量和服务水平,解决用户痛点。若不能及时采取有效措施,存量用户流失问题将持续影响公司的营收和市场地位。

门店SaaS业务亮点

门店SaaS解决方案业务表现亮眼,GMV同比翻倍增长,占整体的比例达25%。新增付费商家数量同比显著增长,占整体比例从2020年上半年的10%提升至32%,存量付费商家数量占比也从8%提升至18%,显示出该业务强大的发展潜力。

这一业务的增长可能得益于市场对线下门店数字化转型的需求增加。有赞抓住机遇,为门店提供了有效的SaaS解决方案,未来有望进一步扩大市场份额,成为公司业绩增长的重要引擎。

未来发展挑战与机遇

目前中国有赞面临付费用户流失、GMV增速放缓等挑战,但门店SaaS业务的增长也带来了机遇。公司需要优化产品和服务,提高用户满意度,以应对日益激烈的市场竞争。

公司应继续加大在研发和营销方面的投入,完善产品功能,提升服务质量。在拓展新市场的同时,注重维护老用户,充分发挥门店SaaS业务的优势,实现业务的稳定增长。你认为中国有赞能否在困境中实现逆袭,扭转当前的不利局面?欢迎点赞、分享并留言讨论!