在当下的互联网商业版图中,小红书的业务布局变化犹如一颗投入平静湖面的石子,引起了广泛关注。2022年它在业务上大力从0到1开辟新领域,这背后既有战略眼光的考量,也充满着机遇与挑战的博弈。

小红书本地服务进程

小红书的本地服务业务在特定背景下发展起来。如酒旅商家称,疫情下传统渠道难有增量,2019年后小红书成为潜在新渠道。许多商家2020年开号,起初只用于品牌营销。例如在旅游类目,这个现象就很典型,一些原本只在携程等平台推广的商家开始重视小红书。而且小红书还提供流量扶持,2022年暑期对酒旅号按GMV梯级分配流量,不过对于多数酒旅商家而言,小红书目前是OTA之外的补充渠道,像一田一墅等商家就表示功能尚待完善,本地交易占比仍低。

还有抽佣政策的影响。虽然做本地业务时间不长,小红书就开始抽佣,约3 - 4%,相比携程等超10%的抽佣比例是低一些。但这一举措也给商家带来成本考量,不少商家需要权衡投入和产出,从2020年就入驻的民宿商家在平台上本地交易占比不到10%便是现状。

露营商家在小红书的发展

大多数露营商家已经入驻小红书。部分露营品牌靠着小红书成长,这与小红书的生态定位息息相关。相关人士透露,小红书亲自下场做露营是看到国内市场的需求,本土缺乏专业营地项目。潮流生活方式是小红书追求的内容生态定位,从最先的酒旅业务到现在的露营,都沿着这个定位发展。众多露营商家在小红书上红红火火,体现出小红书在特定潮流领域对商家的吸引力。

对露营商家来说,小红书提供了新的推广和销售平台。他们在这里与目标客户群体直接对接,不像在传统平台面临众多竞争时易被淹没。在这个平台上可以用精美的图片、有趣的文字来吸引消费者。

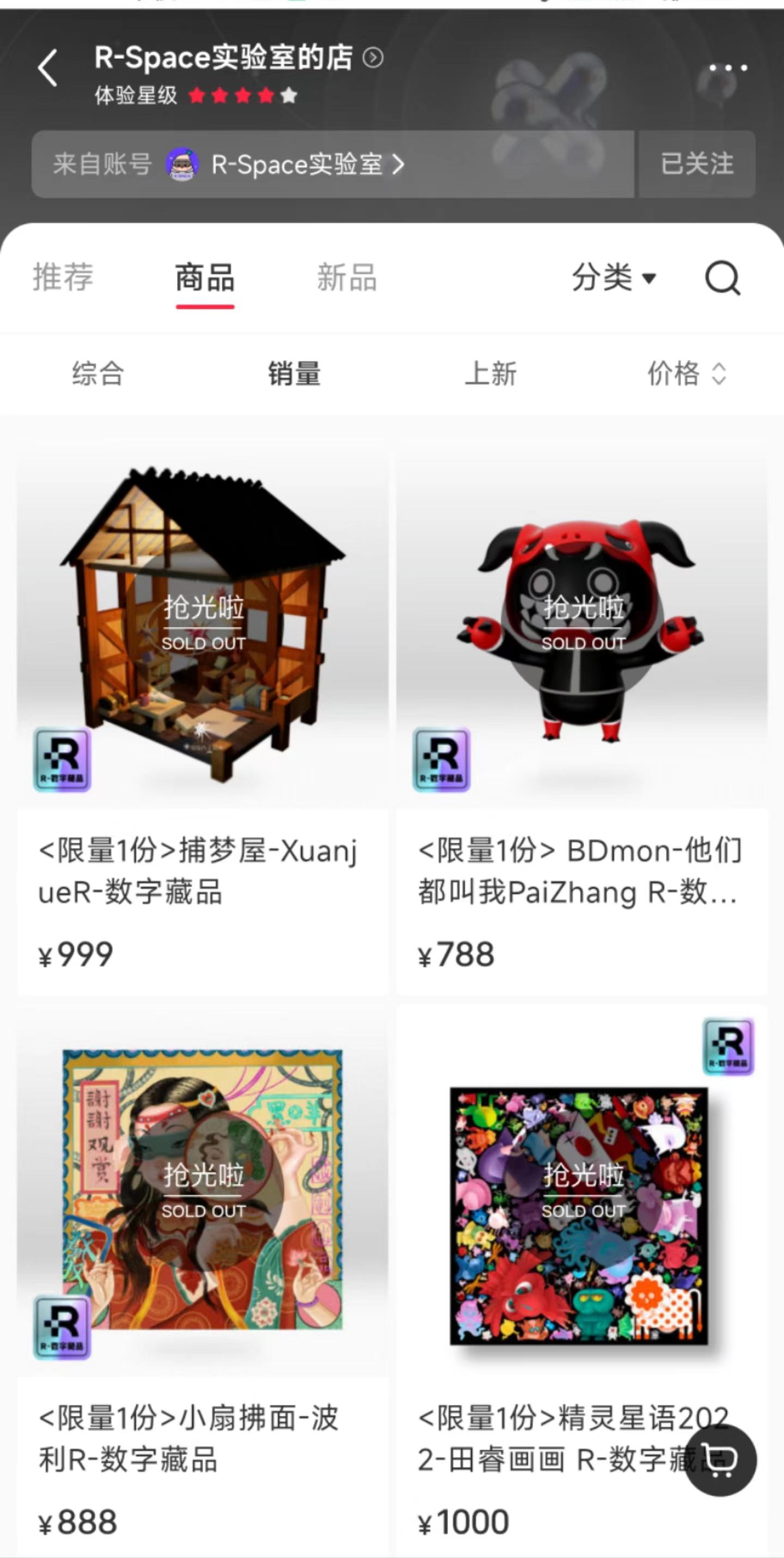

小红书的虚拟商品业务

从去年下半年开始,小红书涉足虚拟商品业务,包含内容付费和数字藏品。探索这些业务是小红书的新一步尝试,在内容付费方面,虽还在发展初期,但有着社区大量原创艺术家等资源优势。同样数字藏品业务也被纳入计划,这基于小红书上活跃的创作群体。

从创作者角度看,部分创作者看到其中的机会。以元宇宙业务R - Space为例,2021年11月起与创作者合作,但目前GMV仅百万量级。虽如此,平台与创作者有25 - 50%的分成比例,这是吸引创作者参与的因素之一。

商家对消费流量功能的感受

官方推荐付费流量是平台商业化的一大步。对于商家来讲,这是有利有弊的事情。小红书去年起多次向酒旅商家推荐。一些商家开始尝试投流,投流意味着成本增加,但如果运用得好,能收获更多流量和潜在订单。

部分商家在投入资金投流后看到不同结果。有的商家成功吸引更多顾客关注,获得额外订单,认为值得。但有的商家没有看到明显回报,觉得这部分投入有些浪费,这让商家在决策时会更加谨慎对待小红书的付费流量功能。

小红书与传统平台的比较

对比传统平台,小红书有独特的用户群体。这个年轻、时尚、消费能力较强的用户群体是小红书的优势。传统平台如携程,其用户更多是以明确的旅行目的为导向。而小红书的用户很多是被生活方式吸引。

在抽佣比例方面也是对比焦点。小红书相对低的抽佣吸引一些商家尝试。但传统平台在售后、客服等体系方面相对完善,例如携程的客服能快速处理旅行中的突发状况。这方面小红书还需要不断学习和改进。

小红书业务变革的影响

对商家来讲,小红书的业务变革带来新机会。新业务意味着新流量入口和潜在的销售增长机会。如果能跟上小红书的步伐,有机会在竞争激烈的市场中脱颖而出。但同时也面临洗牌压力,如果跟不上节奏,可能逐渐被淘汰。

从整个互联网行业看,小红书在垂直品类的扩张策略和寻求变现新机会的思路,给其他平台提供了思路和借鉴之处。

你觉得小红书未来能否改变其在本地服务方面在商家心中的次要地位?希望你能点赞、分享并在评论里说出你的看法。