短视频平台如今已在商业领域崭露头角。短视频和美团在团购业务的竞争成为焦点,一方崛起,一方似乎被冲击,这其中有很多值得探讨之处。

短视频平台的双重属性

在消费者心中,短视频平台的“娱乐”与“消费”双重属性已经深入人心。如今很多人线下到店消费前,都会对比短视频和美团的团购价格。这样的变化不是偶然的。比如在一些城市的商业中心,消费者会拿出手机,在短视频平台搜索商家优惠,这说明短视频团购已经有了广泛的认知度。这种属性的形成,让短视频平台在团购业务中有了和美团竞争的资本。在一些地区,短视频团购甚至已经开始抢占美团曾经稳固的市场份额。

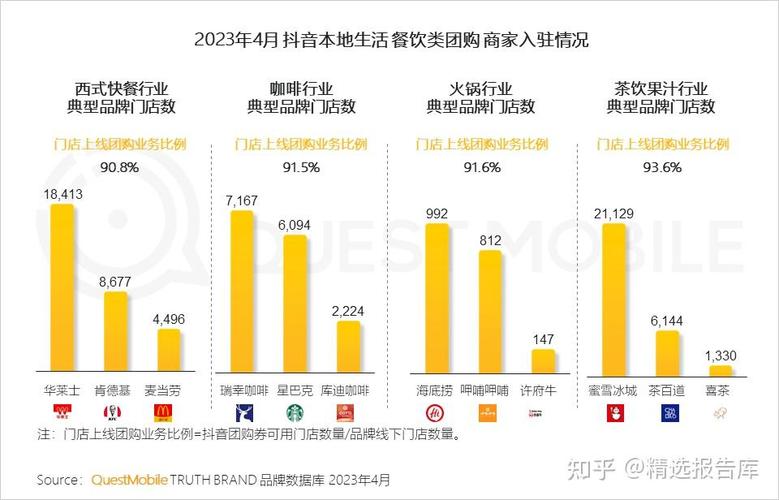

短视频的大流量吸引着众多商家。商家看到在短视频平台上,可以用更少的花费获得更多的销量。像一些小的餐饮店,在美团销售量不佳,转到短视频平台后,订单量明显增多。

商家的出逃现象

有商家反映美团套餐售卖不佳。从2017年开店就挂美团套餐的吴女士表示,一年卖不出几单。高佣金和多层次收费让商家不堪重负。与之对比,短视频平台的收费模式更让商家心动。在某个区域的餐馆商家群里,不少商家都在讨论如何从美团转到短视频做团购,这种现象已由个别变为普遍。

商家们面临同行的压力而不得不做出选择。当同行在短视频平台扩大市场,自己为了保住原有的销售业绩也只能出逃美团。一个个商家从美团转向短视频平台,这成为了一个既定的趋势。

流量投放的差异

美团团购中,商家需要再次购买流量广告费。而在短视频平台,购买流量投放广告变成了达人的工作和成本。这是短视频平台吸引商家的一大优势。例如在一些二线城市的商家案例中,在美团上要不断投入资金做推广,不然就没有流量。但在短视频平台,商家可以借助达人的流量提升曝光度和销售额。

不过短视频平台也面临挑战,在帮助商家有序投放流量方面有待提升。如何在量与质上做到平衡,是短视频平台要思考的问题,不然就会面临流量浪费或者商家投入回报率低等问题。

竞争中的快手

快手较早尝试本地生活,但是结果却不尽如人意。2020年与同程艺龙、去哪儿网合作本地旅游业务,到2020年底和美团合作。快手在这些合作中没有凸显出要大力发展本地生活的决心。它在美团与抖音的竞争中更像是一个流量入口的工具人。比如在某些地区有商家表示,快手推荐过来的都是些不精准的流量,并没有给他们的生意带来实际的改善。

商家的精力有限

走访发现商家精力有限。很多商家觉得同时经营美团和抖音两个平台已经很难,不想再加入第三个平台。因为投入一个新平台,意味着付出人力、物力去运营。如一个美甲店老板表示,自己既要维护美团的套餐,又要在短视频平台上配合达人活动,已经忙不过来,更没有精力再去搞一个未知的新平台。

美团的现状

美团在本地生活有着较稳定的基本盘。它的酒旅行业是核心盈利点。不过面临短视频的竞争,美团也需新筹码。虽然在2021年拉来快手合作,但在应对短视频平台冲击的道路上,还需要不断探索。像有些美团的忠实商家,看到短视频平台的优势也开始动摇。美团不能只靠曾经的优势,还需要在佣金政策、流量扶持等方面进行改进才能守住市场。

大家觉得美团该如何应对短视频平台的冲击?希望看到大家的观点,也欢迎点赞、分享本文。