营收创新高

快手第三季度财报真的太亮眼了!总营收达到231.28亿元人民币,和去年同期相比增长了12.9%,还创下年内单季收入新高。这一成绩在如今竞争激烈的市场环境中尤为难得,足以证明快手强大的业务能力和市场竞争力,也为其未来发展奠定了坚实基础。

有这样的营收规模,反映出快手的业务布局不断拓展,商业化进程顺利推进。无论是内容创作、直播带货还是品牌广告等,快手都在有序发展,为营收增长贡献了力量。

亏损大幅收窄

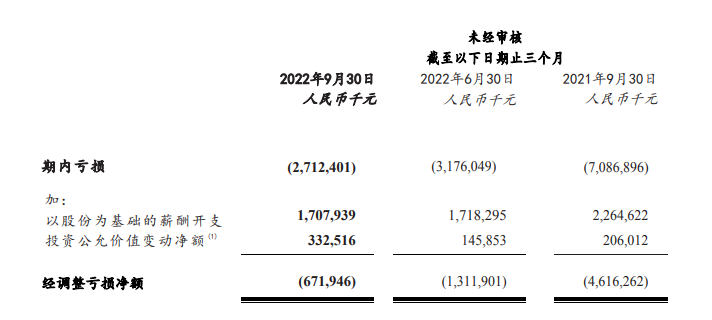

最让人惊喜的是,快手亏损收窄太明显了。第三季度净亏损为27.12亿元人民币,和去年同期相比骤降61.7%,调整后的净亏损从去年同期人民币46亿元收窄至人民币6.719亿元,这体现出快手盈利能力的显著增强。

说明快手在成本控制、精细化运营方面效果显著。通过优化内部管理,提高运营效率,减少不必要的开支,快手成功地将亏损控制在较低水平,一步步朝着全面盈利的目标迈进。

国内业务盈利

今年第二季度起,快手在业绩报告中将国内和海外经营情况分开展示,国内业务连续两个季度实现单季盈利。第三季度国内经营利润超3.75亿元,环比增长近3倍,这是国内业务持续发力的成果。

国内用户基础庞大,快手不断推出贴合用户需求的功能和内容,提高用户粘性,从而实现了商业化变现。而国内业务盈利也为快手未来拓展业务提供了有力的资金支持和信心保障。

毛利率创新高

本季度快手毛利率进一步优化,达到46.3%,创下历史新高。这表明快手在精细化管理运营方面下足了功夫,通过优化供应链、提高资源利用效率等措施,有效降低了成本。

高毛利率不仅意味着快手盈利能力更强,也体现了其产品和服务的竞争力在不断提升。快手能够在激烈的市场竞争中,实现毛利率的稳步增长,这是其可持续发展的重要信号。

广告业务有喜有忧

第三季度快手线上营销服务收入116亿元,是今年以来的单季收入新高,但增速明显放缓,二季度同比增速为10.5%,三季度同比增速仅为6.2%。整个互联网广告市场竞争加剧,流量红利逐渐消失等因素,都影响了快手广告业务的增速。

不过,让人欣慰的是,快手广告主数量大幅增加,三季度月活跃广告主数量同比增长超过65%,这为广告业务的未来发展提供了新的动力。只要能针对性地调整策略,快手广告业务仍有很大的增长空间。

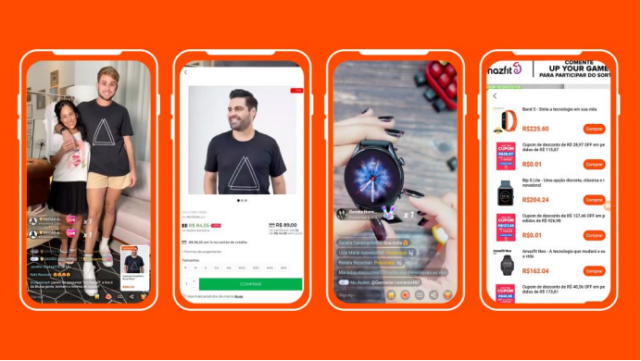

电商业务潜力大

今年三季度,快手电商成绩不错。供给侧,通过流量和效率优势以及招商政策,新开店商家数量同比增长近80%;消费侧,电商月活跃买家数超1亿规模,用户重复购买率同比提升1.1个百分点。

尽管电商业务快速增长,但当前包括电商在内的其他服务对收入的贡献占比仅为11.2%。这意味着快手电商业务还有很大的增长潜力,需要进一步挖掘。大家觉得快手电商业务在未来能大幅提高收入贡献占比吗?欢迎点赞、分享并在评论区留言讨论。