复苏信号显著

携程一组“超预期”数据,无疑印证了旅游市场强大的复苏动能。在当前全球经济和旅游大环境之下,这样的数据极具震撼力。从数据上看,携程各项业务增长态势良好,这给旅游行业注入了一剂强心针,让从业者看到了希望,也向外界展示了旅游市场回暖的强烈信号。

AI布局与入境游

去年年底,梁建章就表示携程会投资人工智能并促进发展入境游。这一战略决策具有前瞻性,人工智能能提升旅游预订、服务等各方面效率和体验。在入境游方面,近来海外平台“中国旅游线路”搜索量同比增长超500%,2024年前11个月入境游人次同比增长119%,携程在促进入境游上的布局逐渐看到成效。

酒店业务盘稳

携程的酒店业务基本盘十分稳固。在众多在线平台中,携程系APP等正通过“流量 - 数据 - 算法”正循环商业生态,进一步掌控旅游产业链话语权。近两年来,酒店行业对OTA的依赖度逐渐增大,这也为携程酒店业务发展提供了良好土壤,使得其业务能够保持稳定增长。

住宿营收猛增

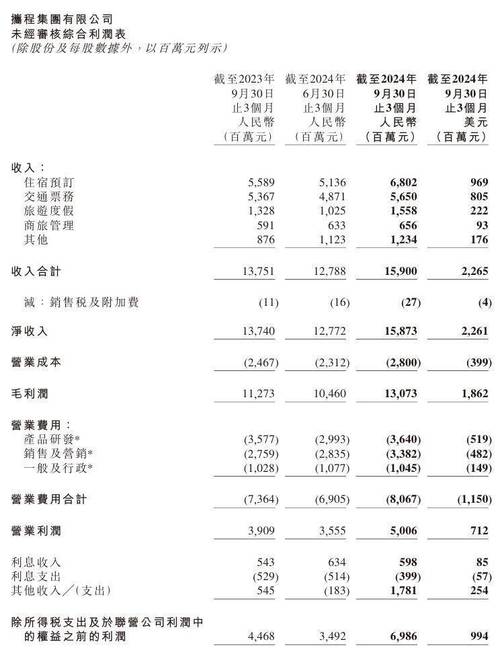

数据显示,住宿预定本季业务营收同比增长近32.7%,较上季增速还上升了11%。这一增长速度相当可观,除了国内市场的需求,拉动酒店业务整体增速的重要原因是出境和纯海外酒旅收入50%以上的增长。携程本季度出境游机酒预订量已超19年同期的120%,纯海外业务预订量同比增长70%。

品牌战略拓展

在“Super China”品牌战略下,携程积极将服务能力拓展到新马泰、日韩等主要客源地。自去年年底起,在这些主要入境游客源地市场不断推广该品牌,上架全链路产品与服务,让海外游客能够更便捷地在中国旅游。通过承接跨境需求,携程进一步拓展了其海外业务版图。

新场景运营探索

针对高留存率和强粘性用户,携程尝试内容攻略种草、直播等新场景运营。内容迭代上,携程口碑榜扩大场景,为合作伙伴带来额外流量和订单。今年以来,平台上套餐酒店平均房价提升29%,整体GMV提升22亿元。不过,携程发力新场景探索不仅是为扩大收入,更具“防御”战略意义。像2023年抖音酒旅发展迅速,动销商家数量和支付GMV都大幅增长。

盈利现状思考

尽管业务增长态势良好,但本季携程的毛利率同比下降了1.2%到79.3%,这是2023年以来首次低于80%。面对竞争激烈的市场和毛利率的下降,携程要想守住市场地位,需要证明专业壁垒和生态价值的优势。大家认为携程能否在未来竞争中,凭借自身优势提升毛利率并扩大市场份额?不妨点赞、分享本文并留言评论。